단리와 다른 복리의 매력

적금은 매달 일정 금액을 넣어 목돈을 만드는 가장 기본적인 재테크 수단입니다. 하지만 같은 금액을 넣더라도 이자가 쌓이는 방식에 따라 최종 수령액은 크게 달라질 수 있습니다. 핵심은 단리와 복리의 차이입니다. 복리 적금은 원금뿐 아니라 이자에도 다시 이자가 붙는 구조라서 시간이 지날수록 효과가 커집니다. 이번 글에서는 복리 적금의 구조와 장점을 쉽게 풀어드립니다.

단리 적금과 복리 적금의 차이

단리 적금은 매달 넣은 원금에만 이자가 붙습니다. 반면 복리 적금은 원금에 발생한 이자에도 다시 이자가 붙는 방식입니다. 예를 들어 1년 만기 적금에 월 50만 원씩 넣는다고 할 때, 단리라면 단순히 원금에 비례해 이자가 계산되지만, 복리라면 매달 불어난 금액 전체에 이자가 적용됩니다. 시간이 길어질수록 차이는 더 커집니다.

| 구분 | 단리 적금 | 복리 적금 |

| 계산 방식 | 원금에만 이자 부과 | 원금+이자에 이자 재투입 |

| 장점 | 계산 단순, 예측 용이 | 시간이 지날수록 이자 효과 커짐 |

| 단점 | 장기 수익성 낮음 | 중도 해지 시 이자 효과 감소 |

복리 효과가 커지는 이유

복리 적금은 ‘이자가 불어나는 속도’가 점점 빨라집니다. 예를 들어 연 3% 복리 적금에 월 100만 원씩 10년을 넣으면 단리보다 약 200만 원 이상 더 받게 됩니다. 기간이 길어질수록 복리 효과는 눈덩이처럼 커지며, 이 때문에 ‘돈이 돈을 번다’라는 말이 생겼습니다.

실제 활용 전략

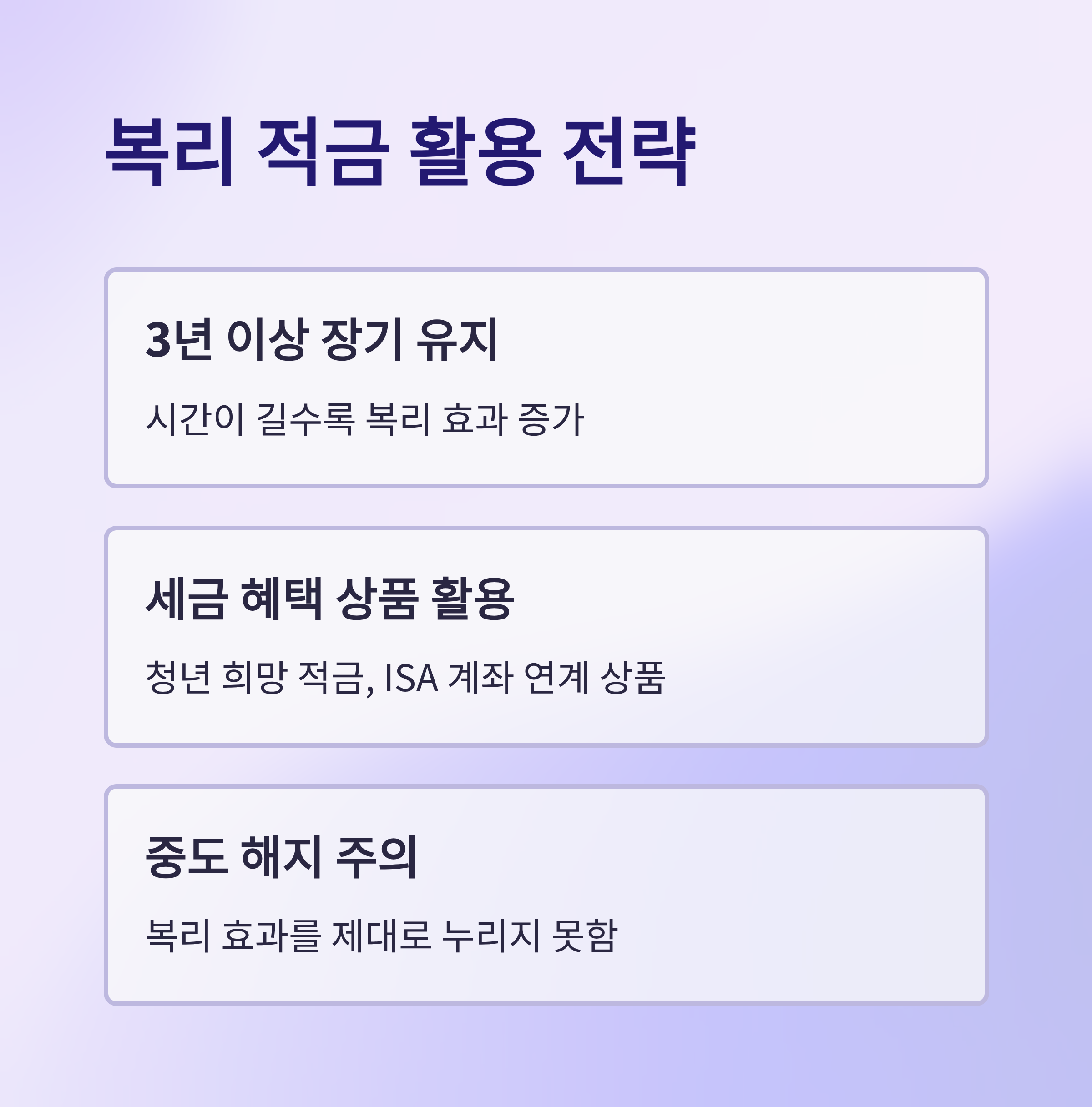

복리 적금은 장기 유지할수록 유리하기 때문에 단기간보다는 3년 이상 상품에 가입하는 것이 좋습니다. 또한 세금 혜택을 받을 수 있는 청년 희망 적금, ISA 계좌와 연계된 적금 상품을 활용하면 실질 이자 수익을 더 늘릴 수 있습니다. 다만 중도 해지 시에는 복리 효과를 제대로 누리지 못하므로, 본인 상황에 맞게 납입 기간을 설정해야 합니다.

결론

복리 적금은 같은 금액을 저축해도 단리보다 더 큰 이익을 가져다주는 구조입니다. 특히 장기 유지할수록 차이가 커지기 때문에, 목돈 마련을 계획하는 분들에게 유리합니다. 단기 수익보다는 장기적인 자산 성장을 목표로 한다면 복리 적금은 반드시 고려할 만한 선택지입니다.

'ㄴ실수없는 생활팁' 카테고리의 다른 글

| 1억모으기 전략, 저축만으로 가능한가? 투자와 병행하는 현실 시나리오 (0) | 2025.08.23 |

|---|---|

| 케이뱅크 돈나무 사용법과 조건, 몰라서 못 받는 사람 많아요 (0) | 2025.08.21 |

| 잭슨홀 미팅 일정 앞두고 주식시장 움직임 체크하세요 (0) | 2025.08.21 |

| 올리브영 민생지원금, 사용 안 되는 항목도 있다? 주의할 점 정리 (0) | 2025.08.18 |

| 가전제품 렌탈할 때 제휴카드 할인 제대로 받는 팁 (0) | 2025.08.14 |